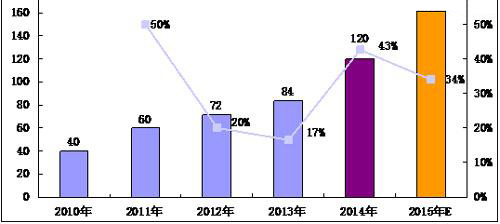

产值规模情况

据数据显示,2014年中国led芯片行业产值规模达到120亿元,相较于2013年大幅增长43%,全年芯片行业增长超预期,究其主要原因:

一、技术提升光效水平提高,同面积外延片切割芯片数量增加;

二、蓝绿光芯片的PSS衬底使用率从七成提高至九成以上;

三、MOCVD总开机率和总产能利用率快速提升;

四、国产芯片客户接受度提升,国内芯片替代进口,国产芯片市场需求增长迅速。

2010-2015年中国led芯片行业产值规模、同比增速情况及预测(单位:亿元,%)

数据来源:GLII-《2014年中国led芯片行业调研报告》

注:LED芯片产值未计算CREE在中国加工的部分

GLII统计显示,2014年国内芯片厂商产值达到100亿元,同比增速在45%左右,成长迅速,其市场占有率业已提高至83%。2014年,国产LED芯片产值规模与台湾(含大陆工厂)持平,符合GLII年初预期。近年来,国内本土LED芯片产值规模迅速增长,市场份额占有率不断提高,究其主要原因:

经过较长时间技术积累、沉淀,以三安光电为代表的国产LED芯片质量(稳定性、一致性等)已得到明显提升,市场接受度快速提高。

国产芯片价格低廉,特别是在中低端产品方面拥有非常高性价比优势。

本土芯片企业收付款方式灵活,而台资(外资)等企业一般习惯现金结算。

GLII预计,2015年中国LED芯片产值规模将有望达到161亿元左右,国内本土芯片厂商市场占有率有望进一步提高。

市场主要特点

(1)价格方面

2012-2013年,国内芯片产能过剩问题严重,行业竞争激烈,市场价格大幅下跌,年均同比降幅超过30%。

进入2014年,因PSS衬底使用率提升以及技术提升使得同面积芯片光效提升,单位面积芯片价格维持稳定。

GLII判断,2015年单位面积芯片价格将下降,一方面是因为新增产能的释放、行业MOCVD开机率和产能利用率的提高导致供给快速增加,另一方面则因MO源、氨气、衬底以及MOCVD等原料和设备成本的下降导致芯片整体生产成本下降。

(2)产品方面

2014年倒装芯片、高压芯片是业内探讨的热门话题,国产本土厂商方面三安、德豪是倒装芯片的典型企业,华灿、三安、晶能则是高压芯片大的典型企业。

目前,因高压芯片在芯片端良率偏低,且中游封装段技术要求高、设备投入成本高,再者下游应用端接受度较低,国内市场上倒装芯片的需求量还很小。高压芯片方面,则因光衰、散热等问题,目前市场接受度仍较低。GLII预计,2015年倒装芯片、高压芯片将开始在部分领域规模采用,但市场占比不超过10%。

(3)竞争格局

2014年,国内本土芯片厂商竞争格局进一步明显,就企业规模来看,三安光电全年LED芯片收入超过30亿元,属于第一梯队;华灿光电、德豪润达、同方股份三者芯片营收8-10亿元,属于第二梯队;其余企业属第三梯队。

2014年,第一梯队企业三安市场占有率维持在30%左右,第二梯队华灿、德豪和同方市场占有率7-8%。因此,第一梯队和第二梯队共计4家企业,市场占有率已经超过50%。

(4)行业整合

2014年国内芯片市场的并购案例很少,预计2015年中国芯片行业的竞争淘汰才正式开始,芯片企业整合兼并淘汰事件将超过7个,多数淘汰以倒闭停产形式出现,有技术特色的企业有被兼并的可能。