显示材料技术作为信息产业的重要组成部分,已在信息技术的发展过程中发挥了重要作用,大到电视机、笔记本,小到手机、平板,都离不开显示材料技术的支持。

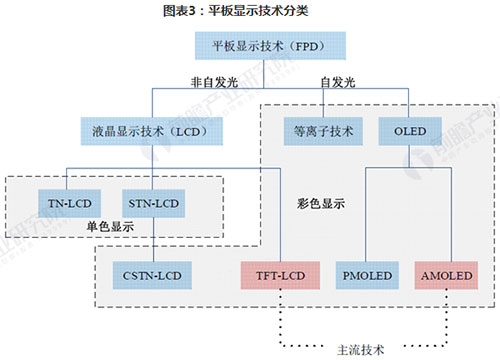

随着材料技术的发展,显示技术也从最初的阴极射线管显示技术(CRT)发展到平板显示技术(FPD),平板显示更是延伸出等离子显示(PDP)、液晶显示(LCD)、有机发光二极管显示(OLED)等技术路线,各种触摸显示屏、可弯曲显示屏在数码产品的应用上大放光彩。

一、OLED技术兴起,能否挑战LCD霸主地位

若从技术的发展路径来看,显示技术的发展大致可以分为三个阶段:

第一个阶段:1897年,世界上第一台CRT诞生,实现了电信号向光输出的转换。随着技术工艺完善,20世纪50年代开始,随着CRT技术的产业化,黑白CRT电视和彩色CRT电视成为生活中最重要的显示设备。

第二个阶段:20世纪90年代,等离子技术、液晶技术并行。2000年后,随着液晶技术的完善,其在显示效果、成本等诸多方面均显著超越等离子技术,等离子技术逐步退出市场。目前液晶技术已是全球最主流的显示技术。

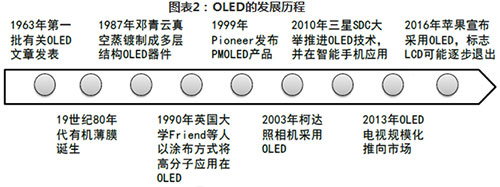

第三个阶段:随着材料技术的发展,OLED技术出现并实现产业化。2006年之前,OLED面板多为PMOled面板,主要针对小尺寸显示器件。2008年诺基亚推出了第一台应用AMOled显示屏的手机,随后索尼、LG推出小尺寸Oled电视;2010年,三星大举推进AMOLED技术,并在其高端手机中广泛使用AMOled面板,OLED的商业化进程得到了实质性进展。

OLED(OrganicLight-emittingDiode)全称为有机发光二极管,采用有机发光材料,是柔性显示技术的基础核心物质。这种发光原理早在1936年就被人们所发现,在1963年Pope发表了世界上第一篇有关OLED的文献,当时用数百万伏电压加在有机芳香族anthracene晶体上时观察到发光现象,但由于电压过高,而且发光效率很低,所以没有受到重视。在1987年由美国美籍华裔教授邓青云在实验室制成多层结构的OLED器件,在1990年英国剑桥大学的Friend成功制备高分子OLED原件引起全球范围内越来越多的科研机构和企业的关注,并先后投入到OLED研发与生产中。1999年,Pioneer公司发布全球第一款OLED产品。2002年之后全彩OLED产品大规模流入市场。在2006年之前,OLED技术多以PMOLED技术为主,主要针对小尺寸显示器件,比如播放器、数码相机、随声听等。在2006年之后,西门子推出了全球第一支应用AMOLED技术的手机,随后索尼和LGD先后推出小尺寸Oled电视;直至2010年,三星SDC大举推进OLED技术,并在三星的高端手机领域广泛应用。2016年苹果宣布采用Oled屏并与三星签订每年采购一亿块OLED面板,标志着OLED开始大踏步前进以取代LCD成为主流显示技术。

二、OLED相比LCD优势较大,但全面推广还面临较大问题

目前,平板显示(FPD)的主流产品为液晶面板与OLED面板。其中TFT-LCD平板作为液晶面板的一种,依靠其具有的工作电压低、功耗小、分辨率高、抗干扰性好、应用范围广等一系列优点,仍为显示产业的主流产品,广泛应于笔记本电脑、桌面显示器、电视、移动通信设备等领域。

OLED全称为“有机发光二极管”,用于显示或照明。OLED面板在推出伊始价格较为昂贵,未进入日常电子消费品行列,2010年之后随着其生产工艺的提升,OLED屏幕逐渐在手机、可穿戴设备应用和推广。目前AMOLED是OLED技术的主流产品,广泛应用于手机、平板电脑等小尺寸平板显示中。

TFT-LCD面板和AMOLED面板在各自的制造中对显示材料的选择不同,液晶终端材料及OLED终端材料分别是两种面板的主要制造原料。由于两种显示材料的特性不同,两种显示面板也表现出各自的产品特性。

由于OLED构造相对简单,因此在重量、厚度上都相对TFT-LCD更轻、更薄。此外,OLED的材料特性使得其可以实现柔性显示和透明显示,在一些新兴应用领域如可穿戴电子设备(VR设备,智能手表等)上,OLED面板取代液晶面板成为智能设备制造商的唯一选择。

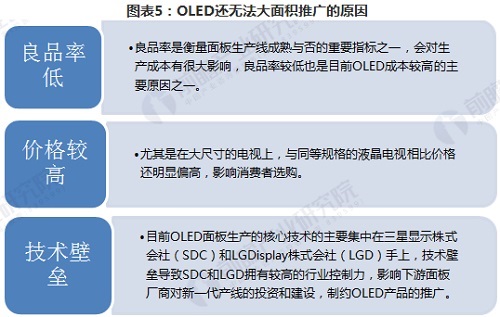

虽然OLED有上述诸多优点,但还存在一些问题制约着OLED目前大面积的推广。

技术壁垒方面展开来说,面板制造的上游主要有三大部分:设备制造、原材料、组装零件。设备制造方面:国内企业明显较弱,基本被外资企业所垄断,尤其是在显影刻蚀、镀膜封装两大领域,国内更是鲜有企业可以参与竞争;在平板测试领域,精测电子后段检测设备方面具有较强的竞争力,可以占据大部分国内市场,在中、前段检测领域外资企业仍然占有绝大部分市场份额。原材料方面:在有机材料、偏光板、封装胶领域,主要被国外企业垄断,在玻璃基板领域,国内企业具有一定的竞争力。组装配件方面:在驱动IC、电路板、被动元件领域的主要市场也被外资所垄断,中颖电子在Oled驱动IC方面已经实现量产,具备一定的竞争力。

因此,TFT-LCD产业因其规模大、技术相对成熟、市场广阔,还将作为显示行业的中流砥柱;而OLED作为朝阳产业,发展迅速、潜力大,代表了新的应用方向。目前在大尺寸平板显示应用上,短期内OLED工艺技术的成熟度和成本尚不能与TFT-LCD形成全面竞争态势。

三、AMOLED在新兴领域站稳脚跟,在移动设备市场崭露头角

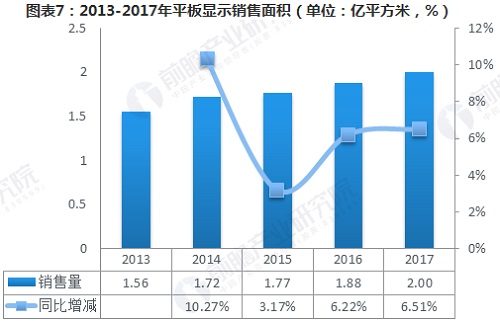

全球平板显示面板的销售面积平稳增长,年增长率在3%-11%之间。2017,平板显示面板的销售面积达到2.00亿平方米,同比增长6.51%。

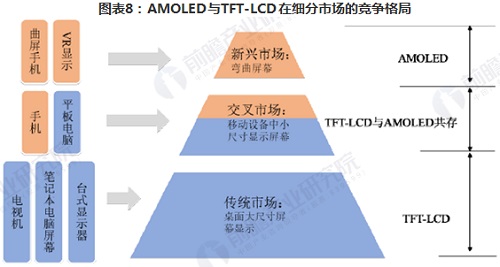

随着技术的进步和新应用领域的出现,平板显示市场稳步增长,逐步划分为三块细分市场:(1)由液晶技术主导的传统市场,由于TFT-LCD面板的成熟性及逐步改良的成本优势,大屏幕显示市场仍由液晶主导,该市场仍是目前平板显示最大的市场;(2)液晶与OLED技术交叉存在的市场,该市场主要由手机及平板电脑的中小尺寸显示屏幕构成,由于液晶技术与OLED技术各有千秋,两种显示面板共同瓜分了这块市场;(3)新兴市场,该市场是随着消费电子的发展而衍生的一块市场。近年来随着技术的发展及用户需求的提升,一些新的电子消费品因为AMOLED技术的特性得以实现商业化,如可穿戴设备、曲屏手机、VR设备等,这部分市场完全由AMOLED面板主导,是平板显示新增的一块市场。

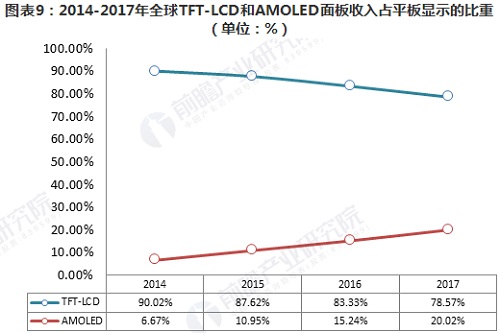

2017年,TFT-LCD和AMOLED面板的全球市场收入占比分别为78.57%和20.02%。AMOLED市场渗透率翻倍主要得益于智能手机推广使用AMOLED屏幕及AMOLED电视的商业化加速。

四、显示面板生产线建设迎来高潮,OLED占据半壁江山

显示面板行业具有非常明显的周期性,具体表现是:一批产业化的先驱企业开拓了显示产品的应用,创造出市场需求;当产品为市场接收后,一时供不应求引发现有企业进行新的投资,并出现一批新进入者;新投资带来的产能迅速扩大导致产能过剩、产品价格下降,进而造成产业衰退;价格下滑过后,导致需求扩张(液晶产品的成本下降导致其应用范围的不断扩张),再次出现产能不足,又引发新一轮的投资和企业进入,如此循环往复。

在当前市场格局下,国内面板厂商都对投资生产燃起了新的热情。在京东方和华星光电投资建设了10代以上面板生产线后,富士康、惠科、中电熊猫等企业也开始布局高世代面板生产线,抢占产品大尺寸化的风口。

据统计,仅2017年,在中国本地进行面板投资或建设的就多达13条,其中涉及7条8.6代以上高世代TFT-LCD面板生产线和5条第6代(柔性)AMOled生产线,另外广州LG广州G8.5代OLED项目获批,以及两个微型Oled显示器项目签约,总共投资规模高达4477.28亿元。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国面板产业产销需求与投资预测分析报告》。