喷绘介质及喷绘墨水统称为喷绘用品,均为印刷耗材。喷绘为常见数码打印,通过喷绘机吹喷墨水使图片或文字再现于纸张或塑胶上。印刷介质作为文字及图片的载体,使人们得以将文字及图片打印或写于其上,用作传播信息。有多种可用作喷绘的印刷介质。纸张最常见,其他则包括聚丙烯纸、汽车贴纸、相纸、裱膜等。

根据基底材质,喷绘介质可分为三大类,包括纸质及塑胶和布艺。纸质主要指常规非涂布喷绘纸以及PP纸和相纸等有特殊涂层的合成纸。塑胶喷绘介质包括汽车贴纸、冷裱膜、PVC塑胶膜、灯箱膜及单向透视贴膜,其基底材质分别为聚丙烯、聚氯乙烯、聚酯等。布艺喷绘介质由白画布、喷绘布、棉帆布及网眼布等制成。

中国喷绘介质制造市场容量大

受下游广告行业需求增长的推动,中国喷绘介质制造市场规模持续增长,2015年喷绘介质制造市场规模190亿元,2019年增至230亿元,复合年增长率为4.9%。2020年受疫情影响,广告需求减少,喷绘介质制造市场规模将维持2019年水平,随着疫情好转,预计中国喷绘介质制造市场规模将稳步增长,2022年增至259亿元。

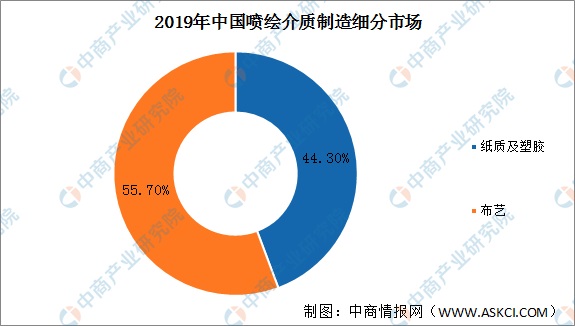

中国喷绘介质制造市场,布艺占据半壁江山。2019年布艺喷绘介质制造市场份额55.7%,纸质及塑胶喷绘介质制造市场份额44.3%。

喷绘介质制造市场存在三大准入壁垒

中国喷绘介质制造市场整体相对分散,有许多专注不同类型喷绘介质的小型制造商。行业存在三大准入壁垒:

1、行业知识及经验

喷绘介质的质量及性能可影响印刷图像及文字的质量,同时印刷介质高度关系到印刷机器的运行效率。现有喷绘介质制造商一般具备丰富的经验及行业知识,可提升其研发实力,从而提高产品质量及运行效率。因此,技术、市场知识及经验是新进入者的主要壁垒,原因是其可能缺乏经验及研发实力,与现有参与者抗衡。

2、巨额初始投资

具有不同产品线的喷绘介质制造商在市场上具有更多优势。因此,对可扩宽产品品类的各种设备及机器的投资很关键,且此占据初始成本的较大份额。此外,原材料成本、劳工成本、维护成本等均需大额投资。另外,新进入者很难在没有大量投资的情况下维持其运营,因为该行业的利润率相当低,尤其是对于无法像大型企业一样享受规模经济的中小型企业而言更为困难。因此,对新进入者而言,获得巨额初始投资并建立大型厂房有困难。

3、业务关系及品牌声誉

喷绘介质制造行业须与分销商、供应商及终端客户保持密切关系并获得彼等认可。对于市场参与者而言,通过声誉良好、经验丰富并有多种销售渠道的分销商销售其产品的做法很常见。市场上声誉良好且有成熟品牌的现有参与者凭藉其广泛的销售网络及行业内着名品牌的客户基础而更具有竞争性。相反而言,于行业内并无人脉及成熟品牌的新进入者难以获得稳定发展,原因是其难以从零开始与分销商建立关系及寻找下游终端客户。